目次

資産形成は「長期・安定運用」が絶対条件

将来・老後への備えとして、自分自身で資産形成をしていく上で重要なポイントは何でしょうか。

コツコツと貯蓄をする上で財経などを活用しても良いですし、保険などで積み立ててもよいでしょう。

貯蓄は簡単で、もちろんやって損はありませんが、しっかりとした資産を築くためには、やはり「投資・運用」によって資産を増やすことが重要です。

銀行預金で得られる利子は年間で0.01%程度。どんなに金利の高い銀行でも0.2%が限界です。あまりにも低い金利のため、預けていてもほぼ意味がありません。

やはりコツコツとでも運用によって、資産を増やしていくことが最も効率的です。

運用で増やした資産をさらに運用することで、加速度的に資産を増やしていくこともできます。

そんな資産運用において、最も重要なポイントが「長期運用」と「安定運用」の2つです。

運用によって、年に20%、30%と大きく資産を増やすことができれば願ったり叶ったりですが、実際にはそんな簡単に上手くはいきませんし、高いリターンを狙った投資には相応のリスクが伴います。

資産形成をするのであれば、リスクを抑えた運用で、安定的にコツコツとリターンを積み重ねることが重要です。

資産運用の現実的なラインは、年5~10%程度が限界と言われています。不用意に高いリターンに釣られずに、安定して運用することが第一です。

このように年5~10%程度のリターンでは不十分と思う人もいるかもしれませんが、「長期間」運用することでその問題は解消されます。

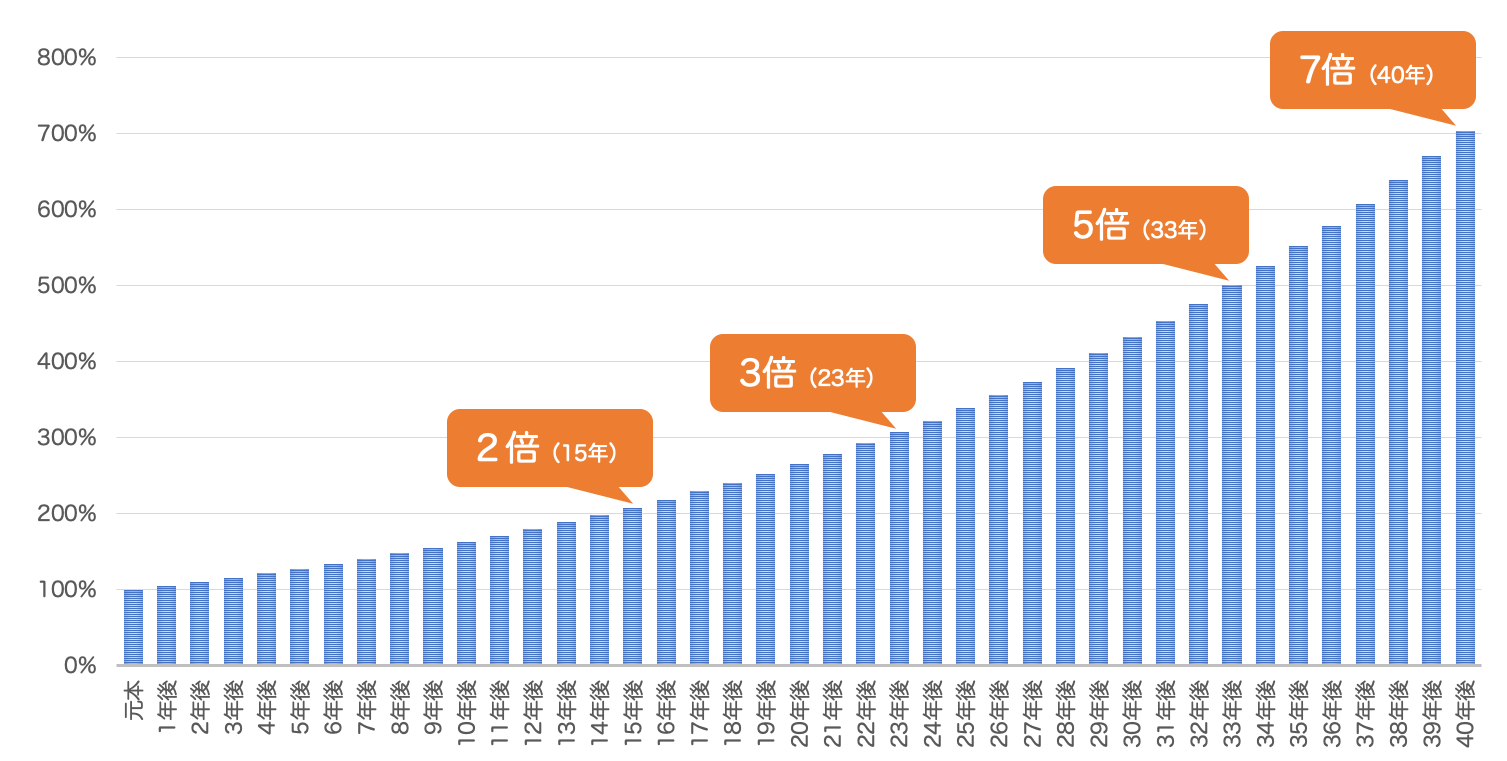

仮に年5%の利回りだったとしても、それが「安定して」「長期間続けられる」のであれば、想像以上のリターンが得られるはずです。実際に「年5%で40年」運用した場合のシミュレーションをしてみましょう。

| 元本 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 |

| 100% | 105% | 110% | 116% | 122% | 128% | 134% |

| … | 7年後 | 10年後 | 15年後 | 20年後 | 30年後 | 40年後 |

| 141% | 163% | 208% | 265% | 432% | 704% |

10年運用した時のリターンは「5%×10=50%」ではありません。雪だるま式に運用することで、10年で+63%、15年で2倍、40年で7倍以上にまで資産を増やすことができます。

年に数%の利回りでも、長期間安定して運用することさえできれば、これほどまでに資産を築くことができるのです。

- 貯蓄の金利では不十分、資産運用が絶対条件

- 運用のポイントは「長期」「安定」

- 不用意なリスクを回避し年5~10%の利回りでOK

運用が安定していた方がいい理由

低リスクで安定的に運用することが重要でしたが、ここではさらに深堀して考察していきたいと思います。

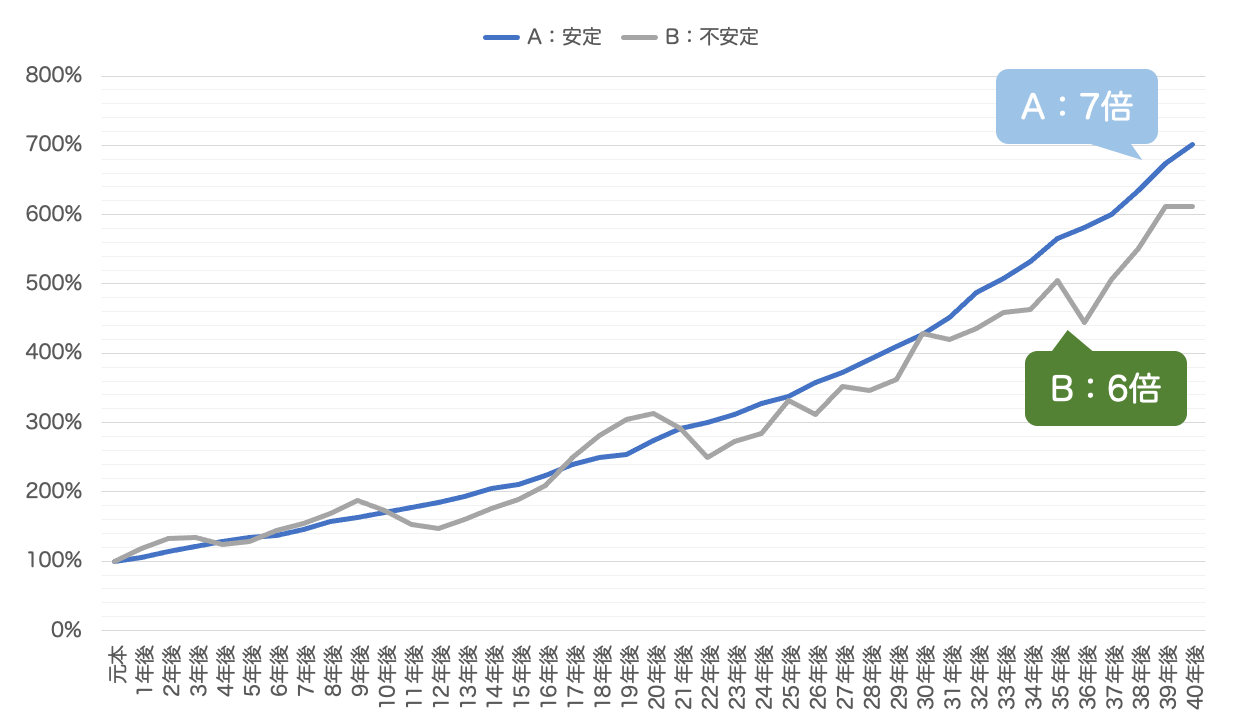

同じ年「平均5%」の利回りだったとしても、

A:+3~8%程度で安定

B:-15~+20%程度の幅あり

では長期間運用するとその結果には大きな差が出てきます。

どちらも「平均年5%」の利回りであることには違いないのですが、より安定しており振れ幅が小さいAの方が高いリターンになっています。

このように単純な「年平均」の利回りだけを比較しても、運用の安定具合に差があれば、時間が経てば経つほど結果に大きな差が表れてしまいます。

投資先を検討する際には「どの程度安定しているのか」まできちんと考えるようにしましょう。

ヘッジファンドが資産形成に適している理由

そんな「長期・安定運用」が求められる資産形成において、おすすめなのが「ヘッジファンドでの運用です。

ヘッジファンドとは、自社で調達した資金を運用し利益を追求する、投資・運用を生業とする金融機関です。

投資家は、資産を預ける(ファンドに投資・出資する)ことで、ファンドが運用で得たリターンの一部を受け取ることができます。

ヘッジファンドが資産形成に適しているポイントとして

- 運用が安定している

- コストが小さい

の2点が挙げられます。

運用が安定している

投資のプロであるファンドマネージャが率いるヘッジファンドの運用は、当然のことながら素人である個人投資家と比較して、圧倒的に安定したリターンが期待できます。

そもそも、ヘッジファンドにとって投資・運用は事業であり、市況(相場の上げ下げ)に関わらず常にリターンを追求し続ける必要があります。

相場に関わらず常に利益を追求することを「絶対収益の追求」と言います。

そのため、単純な株式の売買に限らず、暴落に備えた空売りなど、あらゆる手段でのリスクヘッジが実践されています。

リーマンショックやコロナショックでの株価の暴落によって大損をした個人投資家は少なくありませんが、優秀なヘッジファンドは世界レベルでの的確な情報収集によってリスクを察知し、損失を回避しています。

単に専門性が高く投資の知識があるだけでなく、情報収集やリスクヘッジなど、あらゆる観点から、安定した収益が期待できるよう運用するのがヘッジファンドの大きな強みの一つです。

ヘッジファンドは運用のレベルが高くリスクヘッジも万全で、市況に左右されない安定した運用が期待できる。

コストが小さい

ヘッジファンドのポイントで「コストが小さい」と聞くと「手数料が高いのでは?」と疑問に思う人がいるかもしれません。

たしかにヘッジファンドの手数料は決して安くありませ(投資信託などと比較しても割高です)が、資産運用における「コスト」とは手数料だけではありません。

そもそも手数料の大きさはさほど重要ではありません。

仮に手数料が安くても運用で成果が得られなければ意味がないためです。

重要なのは「手数料を引いた後のリターン」です。

ヘッジファンドの場合、手数料引き後で年7,8%程度のリターンが期待できると言われており、十分な利益が期待できます。

仮に、自分自身で株や投資信託を売買して投資・運用をしようと考えた場合、銘柄選定のための会社の調査・分析を重ね、決算資料を追いかけ売買の判断をしなければいけません。

不動産投資であれば、物件を購入した後も、管理や維持に様々なコスト(お金だけでなく手間隙も)が必要になります。

これらの手数料だけではない「コスト=時間・労力」が高い投資は、長く続けることが困難なため注意が必要です。

ヘッジファンドは、ファンドマネージャ(運用の責任者)に投資の全てを一任するため、預けてしまった後は、一切やることがありません。

投資にかかる費用として手数料を支払うだけで、その他の時間や労力を必要としないため、仕事や生活に支障をきたすことなく、長く運用を続けやすいというメリットがあります。

運用のコストは手数料だけでなく時間や労力も。

一切の手間ひまがなく、余裕をもって長く続けやすいのもヘッジファンドのメリット

BMキャピタルの評価

最後に注目のBMキャピタル(BMキャピタル)について、資産形成のための運用として適しているかどうかを考えていきたいと思います。

BMキャピタルは、国内の中小型株を対象に投資する日本のヘッジファンドです。

BMキャピタル概要

| 名称 | ビーエムキャピタル合同会社 |

| 英名 | BM CAPITAL LLC |

| 所在地 | 〒106-0032 東京都港区六本木7-18-1 |

| 事業目的 | (1)金融商品取引法に基づく有価証券及びデリバティブ取引 (2)各種事業への投資 (3)有価証券の自己募集 (4)経営コンサルティング業務 (5)前各号に附帯する一切の業務 |

参考:BMキャピタルHPより

ファンドの基本方針

BMキャピタル(BM CAPITAL)を評価するにあたって、このファンドの基本的な方針(投資戦略)を見ていきましょう。

出典:BMキャピタルHP

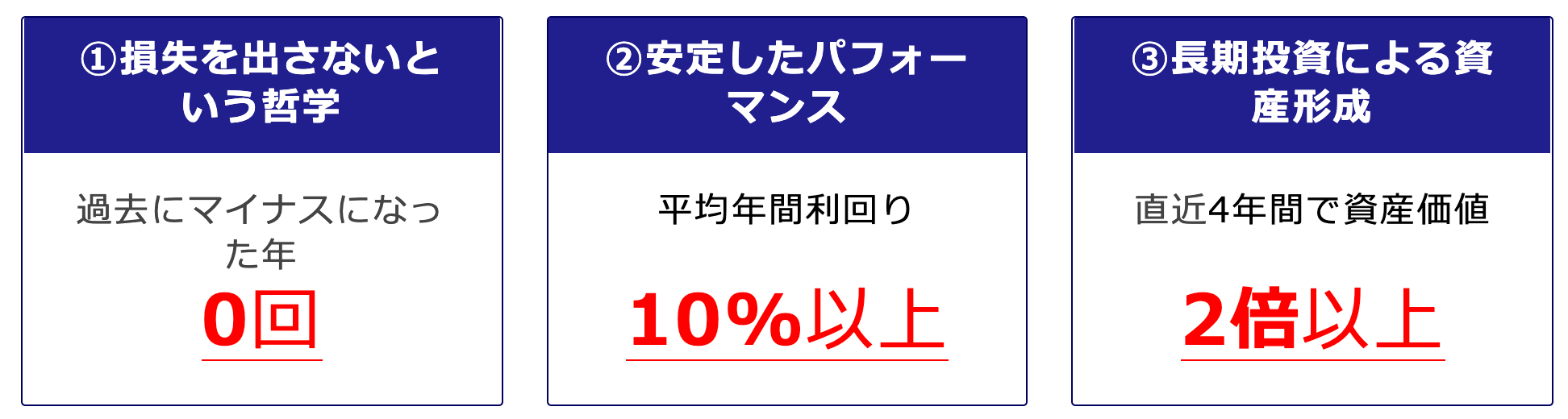

BMキャピタルの基本方針は「資産を守る=損失を出さない」となっており、実際に過去に通年でマイナスになった実績はないとのことです。

このことからも、BMキャピタルがヘッジファンドとして非常に安定した運用をしていることが伺えます。

また、同社が重視している「バリュー投資」という投資手法は、大きなリターンが得にくいものの、中長期的目線で安定感を重視した運用に適している手法です。

バリュー投資で安定した運用をしていることに加えて「平均年10%以上の利回り」「4年で2倍」というパフォーマンスは、正直スゴすぎます。

細かいデータについては公表されておらず、資料請求が必要なようなので、興味のある人はぜひ詳しく話を聞いてみてください。

資産形成への適正評価

BMキャピタル(BM CAPITAL)は、「投資手法」と「運用実績」のどちらの観点から考えても、非常に安定した運用が期待でき、資産形成を目的に長期運用を任せるファンドとして、非常に優れていると言えるでしょう。

※一方で、短期的なリターンは期待しにくいというデメリットもあります。

パフォーマンスについても申し分なく、まとまった資金をBMキャピタルに預けることで、将来的に大きな資産形成が期待できるでしょう。

BMキャピタルは自社募集のみのようなので、興味のある人は直接連絡する必要があります。興味のある人は、ぜひ問い合わせてみてはいかがでしょうか。

BMキャピタル

BMキャピタル  ひふみ投信

ひふみ投信  セゾン投信

セゾン投信