目次

ヘッジファンドと投資信託

投資をする人が増えてきており、株で運用することは珍しい話ではなくなってきました。

投資によって本業以外から資産を増やすことに夢が広がる一方で、「株や不動産はやっぱり難しい」と感じている人もたくさんいらっしゃいます。

そんな人たちに人気があるのが「ヘッジファンド」と「投資信託」での資産運用です。

この2つはどちらも「ファンド」という同じ括りで語られてしまうことがありますが、ヘッジファンドと投資信託には似ている特徴もある一方で、大きく異なる点もあります。

ここではヘッジファンドと投資信託の共通している点と異なる点を比較しつつ、それぞれどんな人におすすめできるのかを解説していきたいと思います。

ヘッジファンドと投資信託の共通点

ヘッジファンドも投資信託もどちらも同じ「ファンド」という括りになります。

ファンド(基金)とは、特定の目的のために資金を集める組織やその資金そのものを指します。

慈善事業や医療・福祉を支援・寄付をするような基金や、事業投資・地域開発を目的とするような基金もありますが、特に金融の世界では、投資や運用が目的の基金を「ファンド」と呼ぶのが一般的です。

そのファンドの募集形態や対象、などによって「〇〇ファンド」として様々な分類の方法があります。最近流行りの「クラウドファウンディング」もクラウド形式で資金を募るファンド(基金)の一種です。

ヘッジファンドも投資信託も、投資・運用を目的としたファンドの一種です。

「ファンドに投資する」「ファンドを買う」「ファンドに資金を預ける」ということは、ファンドという組織そのものや、そこで運用しているトレーダー、運用責任者であるファンドマネージャに自己資金の運用を任せることになります。

投資家(出資者)は、ファンドに資金を預け入れることで、運用によって出た利益(から手数料を引いたもの)をリターンとして受け取ることができます。

運用の手段はファンドごとに様々であり、株や不動産、FX、国内/海外など多種多様なファンドが存在します。

また投資戦略(じっくり確実にいくのか or 大きなリターンを掴みにいくのか等)もファンドによって異なるため、一概に「ファンドへの投資はリスクが高い!」などとは評価できません。

むしろ、リスクを抑えて安定したパフォーマンスを追求するファンドも数多く存在します。

ファンドとは「資金を集めて運用する」という仕組みの話であり、投資の質には関係ないのです。

ヘッジファンドであれ、投資信託であれ、絶対に利益が得られる保証があるもの(=元本保証)で運用するわけではないため、投資の際にはリスクが伴う点には注意が必要です。

ここまでは、ヘッジファンドと投資信託の共通しているポイントです。

ヘッジファンドと投資信託に共通する「ファンド」の特徴

- 複数(たくさん)の投資家から集めた資金をまとめて運用する

- 投資家はファンドの運用益からリターンを受け取ることができる

- 運用は元本保証ではなくリスクが伴う

※運用の中身はファンドごとに様々であり、一概にその性質を評価はできない

ただし、ヘッジファンドと投資信託には

- 運用の目的(ゴール)

- 運用の仕組み

- 募集方法

- 手数料

などで様々な違いがあります。

次に、ヘッジファンドと投資信託の特徴を深く掘り下げて、それぞれどんなメリット・デメリットがあるのかを考えていきましょう。

投資信託のポイント

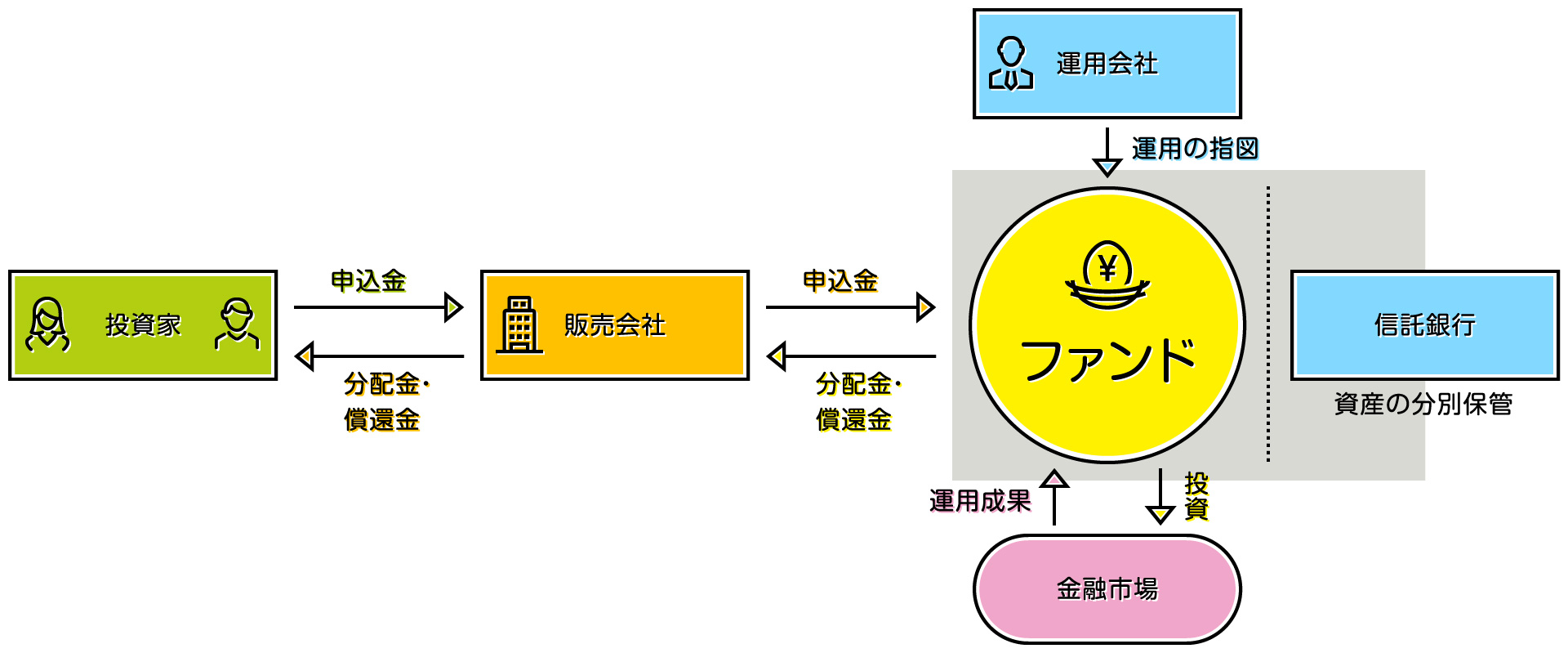

投資信託は、「投資信託」という証券を通じて投資できるファンドのことを指します。

ファンドが「投資信託」という証券を通じて資金を集めるためには、様々なハードルがあり、その仕組みは複雑です。

まず初めに、実際に集めた資金を運用する「ファンド」とは別に、資金の管理は「信託銀行」にお願いします。

また、運用の内容については「運用会社」が指図するなど、ファンド1つではなく複数の会社・組織に機能を分散することで、健全性を保っています。

ファンドの資金を間接的に集めるための投資信託という証券は、銀行や証券会社などの「販売会社」を通じて販売されます。

加えて、ファンドを証券化して売る(募集)するためには、金融庁の認可(=業者登録)が必要であったりと様々な制約があります。

投資信託のメリット

このように複雑な仕組みを持ち、健全性を担保されている投資信託は、信頼のおける金融機関(銀行や証券会社)にて取引されるため、信用度が高いという特徴があります。

投資信託として取り扱われるファンドは「月次レポート」や「運用報告書」などを定期的に発行し、投資先の内訳(ポートフォリオ)や運用の状況を逐一開示・報告する義務があります。

加えて、金融庁によって「リスク許容度」が設定されているため、過度にリスクの高い運用が制限されているものもあります。

※海外銘柄の割合やレバレッジをかけての運用に制限が設けられています。

証券化して、金融機関を通じて投資家を募っているため、大多数の投資家にアプローチでき、投資家1人当たりから集める資金が少なくてよいというメリットもあります。1,000円程度から気軽に・手軽に投資できるのも投資信託のメリットの1つです。

証券会社に口座を持てば誰でも売買できるため、ネットなどで簡単に手続きできる点も大きなメリットでしょう。

海外に投資する投資信託を買えば、簡単に海外に投資することができる点もメリットです。

- 内容が開示されていて信頼度◎

- 過度にハイリスクな運用ができないような仕組みがある

- 証券会社を通じて誰でも簡単に始めやすい

- 少額(1,000円)からOK

- 海外などにも簡単に投資できる

投資信託のデメリット

手軽に・簡単に誰でも始めやすい投資信託ですが、その種類は5,960本(※公募投信, 2021年2月末時点)もあり、その中から実際に買う銘柄を選ぶのは決して簡単ではありません。

投資信託を買えば、トレーダーが”いい感じに”売買してくれて利益が出ると思っている人もいるようですが、ほとんどの投資信託はテーマやインデックスに沿って運用されます。

よくある投資信託の内容は以下のようなものです。

投資信託代表例

- 自動車業界に投資する

- AI産業に投資する

- 医療に投資する

- 中国に投資する

- インドに投資する

- TOPIXに(連動するよう)投資する

- S&P500に(連動するよう)投資する

etc.

一方で、投資信託で運用する際には、「どんな産業が儲かるのか」「どこの国や地域が成長するのか」を自分自身で考えて決めなければいけません。

「これからは絶対にインドの株が上がる!」と考えている人にとっては、インドの株を直接買うのではなく、インドに投資している投資信託を買うことで間接的に投資できることは大きなメリットになるでしょう

もちろん、投資信託を設定するファンドや金融機関(投資銀行など)は、それぞれの業界や産業、国、地域への投資が儲かるとしてファンドを設立・運用していますが、実際に運用が始まってしまったあとは、当初設定した流れに沿って売買していくに過ぎません。

つまり、投資信託は自分自身でどんな投資先(業界や産業、国・地域)が儲かるかを考えて数千もの銘柄から選ぶ必要があるのです。

投資に難しさを感じ、プロに任せたいと考えていた人にとって、結局自分で投資先を選ぶ必要があるのは大きなデメリットです。

日本の投資信託市場は、世界の中でも評価が低く問題になっています。

投資信託市場の評価(アメリカのモーニングスター社による「Global Fund Investor Experience Study」)は世界25ヶ国中下から2番目のC-です。

参考:モーニングスター [ アナリストの視点(ファンド) 日本は“投信後進国”!?グローバル調査下位の理由]

日本の投資信託市場の質の悪さは、金融庁も難色を示しています。2017年10月のレポートによると、以下の通りです。

10年以上存続している株式アクティブ運用投資信託281本の信託報酬控除後のリターンについて見ると、過去10年間の平均リターンは年率1.36%であり、 全体の約3分の1の商品のリターンがマイナスとなっている。

また、インデックス運用投資信託と比較しても、株式アクティブ運用投資信託 281本の71%が日経 225 を参照するインデックス運用投資信託(純資産総額上位5銘柄)の過去10年間のリターン(年率 2.37%(信託報酬 控除後))を下回っている。

森金融庁長官の基調講演においても、積み立てNISAの対象として適している投資信託は全体の1%以下であると語られています。

日本で売られている公募株式投信は5406本ありますが、そのうちインデックス型株式投信は381本です。これから、毎月分配型の投信、レバレッジのかかった投信、信託期間が短く長期投資を前提としていない投信を除き、ノーロードで信託報酬が一定率以下のものに限ると、積立NISAの対象として残ったものは50本弱でした。

(中略)

この結果、積立NISAの対象となりうる投信は、インデックス投信とアクティブ型投信あわせて約50本と、公募株式投信5406本の1%以下となりました。

出典:「日本の資産運用業界への期待」 日本証券アナリスト協会 第8回国際セミナー 「資産運用ビジネスの新しい動きとそれに向けた戦略」における 森金融庁長官基調講演 2017 年4月7日

このように質の悪い市場において、数少ない儲かる銘柄を選び出すのは決して簡単ではありませんし、この質の悪さこそが、最も大きな課題かもしれません。

そして、もう1つ大きなデメリットに、複雑なスキームになり、プレイヤー(販売会社や運用会社などのファンド以外の存在)が増えることで、目に見えにくいコストが発生していることに気づきにくいという点があります。

(再掲)

投資信託の手数料は、交付目論見書によって確認でき、一般に以下の3つが設定されています。

投資信託の一般的な手数料

- 購入時手数料:購入時に払う手数料(目安:0~3%)

- 信託報酬:運用のコストそのものにかかる手数料(目安1~3%)

- 信託財産留保額:解約時にかかる手数料(目安:0~1%)

これだけ見ると手数料は明らかなようにも見えますが、実際にはここには表れない目に見えない手数料が裏で発生しています。

特に、「ファンド・オブ・ファンズ」や「ファミリーファンド方式」などと言って、他のファンドへの投資を介して、二重三重の仕組みで投資しているようなファンドには注意が必要です。

先程の投資信託の評価は総合で「C-」でしたが、その詳細は以下の通りです。

- 規制・税金:B

- 情報公開:C

- 手数料・費用:D+

- 販売・メディア:B-

手数料・費用の項目が特に悪く、またスキームが複雑になり過ぎており、情報面でも不透明さがあることがわかります。

- 6,000本近い銘柄の中から、自分で儲かる産業・国や地域を選ばなくてはいけない

- 投資信託全体の質が悪い(全体の3分の1がマイナス。全体の7割以上がマーケット以下)

- スキームが複雑で目に見えないコストや手数料がかかっている

ヘッジファンドのポイント

ヘッジファンドは、元々、富裕層や資産家が優秀なトレーダーに自分の資産の管理や運用を任せたいというニーズから生まれました。

1920年代に発足した「グレアム=ニューマン・パートナーシップ」や、1949年にアルフレッド・ウィンスロー・ジョーンズが設立したものがその原型と言われています。

ヘッジファンドの場合、ファンドと投資家(出資者)が直接契約をして資金を預けるため、余計なプレイヤー(仲介)が間に入らず非常にシンプルなスキームです。

もちろん資金は銀行に預けられますが、運用も自分たちで調査〜判断、実行まで一貫しているので余計な間接費用が省かれます。

ヘッジファンドの場合、証券化して販売される投資信託とは別の形になるのため、必要な認可や免許も異なります。

ヘッジファンドも、細かく分けると様々な分類があるため一概に説明することは難しいですが、原則として「私募(自社募集)」で投資家を集めており、不特定多数の大勢から資金を調達するわけではありません。

元々は資産家や富裕層の間でクチコミや紹介によって広まっていました。

投資家の募集に制限がある一方で、ヘッジファンドの運用には投資信託のような制限はありません。

ファンドごとに自由な運用ができるため、それぞれに大きな特色があるのがヘッジファンドです。

「自由に運用できる=ヘッジファンド」がハイリスクではありません。

海外のハイリスク・ハイリターンな金融商品に投資することができる一方で、リスクをコントロールし、着実に成果を積み上げていくファンドも数多くあります。

※もちろんリスクをとって大きな利益を狙いうハイリスクなファンドも存在します

ヘッジファンドのメリット

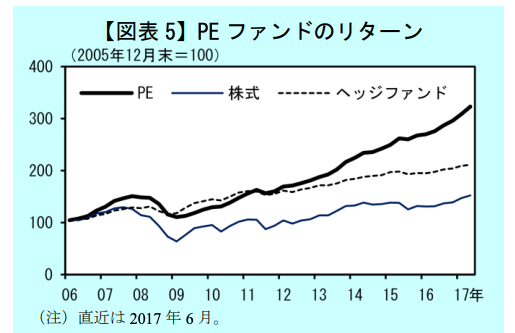

ヘッジファンド最大のメリットは、やはりその収益性(リターン)の高さでしょう。

以下のグラフからもわかるように、市場平均を大きく上回り右肩上がりに成長していることがわかります。

参考:日銀レビュー 最近のプライベート・エクイティ・ファンドの増勢について金融機構局 渡邉考記、五十嵐公輔、稲場広記 2018 年 4 月

資産運用をするのであれば、やはり収益性(パフォーマンス)の高さは見逃せません。高いパフォーマンスこそ、ヘッジファンドの大きなメリットです。

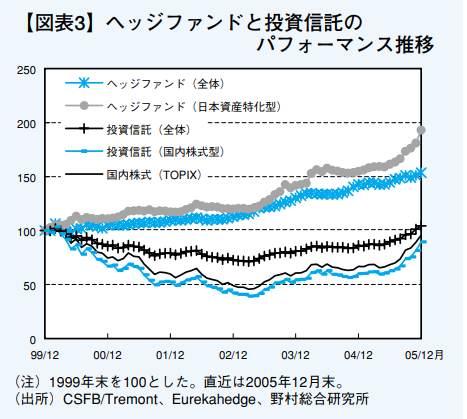

ちなみに、以下のグラフを見ると投資信託のパフォーマンスがいかに奮わないかも見てとることができます。

参考:日銀レビュー ヘッジファンドのパフォーマンス特性 ~リスク・リターンの背景~ 三浦知宏・鉄田義紀・清水季子 2006年2月

また、ヘッジファンドは特定の業界などに投資するのではなく「投資戦略」や「投資手法」をそれぞれのファンドが確立しており、その手法や運用者(ファンドマネージャ)の実力に成果が左右されます。

投資信託の場合は、業界や地域を自分で選ぶ必要がありますが、優秀なファンドマネージャの頭脳や投資の実力、信頼できる分析手法などに投資するのがヘッジファンドです。

ヘッジファンドの場合

- 割安株

- 経営基盤が安定している会社

- 事業に持続的な集積性が見込める会社

など、少し抽象的に投資対象を絞っています。

加えて、ヘッジファンドは仕組み(スキーム)がシンプルであり余計な手数料やコストがかかっていないというメリットもあります。

信託報酬が5~10%、成功報酬が利益の20~50%と言われており、表面的な数字の大きさに驚く人もいるようですが、高いパフォーマンスを発揮し、また裏で目に見えないコストもかかっていないため、健全な手数料体系と言えます。

- 高いパフォーマンスが期待できる

- 実力の高いファンドマネージャに資産を預けることができる

- スキームがシンプルで、余計なコスト(手数料)がかかっていない

ヘッジファンドのデメリット

ヘッジファンドのデメリットは、投資家の数を絞っているが故の弊害がほとんどです。

最もわかりやすく代表的なデメリットは最低出資金額の高さでしょう。

証券会社を介して不特定多数の投資家に呼びかける投資信託とは異なり、自社で募集し直接契約するヘッジファンドの投資家の数は決して多くはありません。

そのため、一人一人の投資家からある程度まとまった資金を調達する必要があります。

国内の比較的ハードルの低いファンドでも「1,000万円」が最低金額の目安になります。

※世界的なファンドの場合「最低1億円(100万ドル)」とも言われています。

次のデメリットは「情報の少なさ」です。

自社で募集しているヘッジファンドは、細かい情報まで公開されていないことも珍しくありません。

大々的な広告が規制されている場合もありますが、自社の戦略や手法をむやみに公開しないのは、ヘッジファンドならではの特徴でしょう。

この情報の秘匿性が高いパフォーマンスにも繋がっている一方で、投資家からすると様々なファンドを探したり比較するのが難しいというデメリットになります。

そして、この情報の少なさからファンドの実態が不透明になってしまうというデメリットもあります。

もちろんほとんどのファンドは健全に運用しており信頼ができますが、一方でファンドを語った投資詐欺があることは否定できません。

興味のあるファンドが見つかった場合には、きちんとファンドの実態を確認する必要があります。

投資詐欺で最も多いのが、実際に集めた資金を運用せずに持ち逃げしてしまう「ポンジ・スキーム」です。※資金を集めている間、一部を投資家に払い戻すことであたかも運用しているかのように偽装します。

そのヘッジファンドがきちんと運用しているかどうか(実際に株を保有しているかどうか)を確認するのが、わかりやすく確実な確認方法です。

最近話題のファンドについて、以下の記事で詳しく実態調査をしているので、興味がある人は参考にしてみてください。

- 最低出資金額が高い(1,0000万円が目安)

- 情報が少なくてたくさんのファンドを見たり比較することができない

- 詐欺にも十分注意が必要

ヘッジファンドと投資信託の比較まとめ

ここまで比較してきたポイントをまとめると以下のようになります。

| ヘッジファンド | 投資信託 | |

| 概要 | 複数の投資家から資金を集めてまとめて運用する | |

| 注意点 | 運用によってた利益を投資家に分配する(元本保証ではない) | |

| 特徴 | 優秀なトレーダーにお任せ | 自分で業界を選ぶ・考える |

| スキーム | シンプル | 複雑 |

| 売買・取引 | 直接 | 銀行・証券会社(ネットでも) |

| パフォーマンス | 極めて高い | 低い(全体でC-) |

| 手数料 | シンプルでムダがない | 目に見えないコスト大 |

| 情報量 | 情報少ない | 公開情報多い |

| 最低金額 | 高い(1,000万円) | 安い(1,000円) |

| 信頼度 | 詐欺に注意 | 信頼度高い |

[考察]ヘッジファンドと投資信託のどっちがおすすめか

ヘッジファンドと投資信託にはそれぞれ様々なメリット・デメリットがありましたが、仮に資金に余裕があるのであれば、ヘッジファンドの方が断然おすすめです。

資産運用において最も重要で優先的に評価するべきポイントはやはり「パフォーマンス」なので、資金が用意できる限りヘッジファンドを活用するべきでしょう。

また、自分で投資先や売買のタイミングを考えてあれこれ手間をかける必要もないため、仕事が忙しいビジネスマンや、投資にあまり自信のない初心者にもヘッジファンドの方をおすすめできます。

もし資金があまり用意できないけれど、ファンドでの運用を検討したいという場合は、よりヘッジファンドに近いような「独立型の投資信託」が良いでしょう。

「独立型投資信託」は、1,000円程度からお手軽に始められる投資信託でありながら、ファンドのように独自の手法で運用されます。

代表的なものにはひふみ投信などが挙げられます。

※運用に制限があり内部コストも高いため、一般にパフォーマンスは少し低くなります。

ヘッジファンドでの運用に興味がある場合、まずはファンド探しからになりますが、気になるヘッジファンドが見つかった場合には、問い合わせて直接詳しく話を聞く必要があります。

ぜひ様々なファンドにアプローチしてより確実な資産運用を検討してみてください。

ネット等であれこれ調べてから問い合わせたくなる気持ちもわかりますが、公開されている情報は決して多くないため、いつまでたっても前に進めない可能性もあります。

少しでも気になるファンドがあるのであれば、まずは問い合わせて連絡をとってみましょう。面談等での直接のヒアリングに優る情報収集はありません。

BMキャピタル

BMキャピタル  ひふみ投信

ひふみ投信  セゾン投信

セゾン投信