資産運用をする人たちの中で、少しずつ認知・評価が高まっているのが「ヘッジファンド」です。

ヘッジファンドは、金融市場の中でも影響力の大きい存在であり、元々投資家にとっては注目の存在です。

ヘッジファンドに投資できるのはいわゆる資産家や富裕層が中心であり、世界的なファンドに投資したいのであれば、PB(プライベートバンク)などを介して接点を作る必要がありました。

PB(Private Bank、プライベートバンク)とは、銀行などが高額所得者や多額の資産を持つ富裕層を対象に、資産管理や運用を支援するサービスです。

ポートフォリオを作成し、運用計画を立てるだけでなく、注目ファンドの募集や優良な不動産の紹介など、独自のパイプで様々な投資商品を紹介してくれます。

サービスを利用するためには、その銀行に億単位の預金が必要などハードルも高いため、簡単に手を出せるものではありません。

ですが、最近は日本のヘッジファンドもいくつか活躍してきており、国内で募集している分、比較的ハードルも低く、ファンドでの運用が一般的に現実的なものとなってきました。

そこで、最近少しずつ身近なものとなり、注目が高まっているヘッジファンドについて、今更聞けない超基本から、そのメリット・デメリットまで解説していきたいと思います。

目次

ヘッジファンドとは – 仕組み –

ヘッジファンドは「投資・運用によって資産を増やすことを事業としている、会社・組織」です。

投資家は、ヘッジファンドに資産を預け(出資し)、運用を任せることで、ヘッジファンドの運用に乗せてもらい、運用で得られた成果をリターンとして受け取ることができます。

出典:ヘッジファンドで運用する3つのおすすめポイントを解説 – 投資マニアさとる|令和の資産運用ガイド

ヘッジファンド側は、投資家から資金を集めることで、運用の持ち玉を増やし、より自由な運用をできるというメリットがあり、また運用成果から報酬(手数料)を得るというメリットがあります。

投資家からすると、運用のプロであるヘッジファンドに資金を預けることで、自分の資産も同じように運用してもらえる=高いリターンが期待できるというメリットがあります。

ファンドの純粋な運用成果から手数料を引いたものが、投資家のリターンになるため、ファンドと全く同じパフォーマンスとはなりませんが、それでも自分で運用するよりも十分高い利回りが期待できるという人は多いはずです。

ファンド・投資家双方にメリットがあり、ファンドの運用が上手くいけば、ファンド・投資家(出資者)共に大きな利益を得ますし、ファンドの運用が上手くいかなければ、共に損をすることになります。

出資する投資家と運用するヘッジファンドが、まさに一蓮托生の運命共同体となるのが、ヘッジファンドという会社・組織です。

投資家は「どのファンドの運用が成功しそうか、安定して成果を出し続けられそうか」という視点でファンドを選ぶことが重要になります。

ヘッジファンドの特徴

このように投資家と二人三脚で運用するヘッジファンドですが、他の金融商品(株や投資信託など)とは大きく異なる特徴がいくつかあります。

ここでは、その中でも特に重要な

- 報酬体系と収益目標

- 投資手法

- 募集方法

の3つのポイントについて詳しく解説していきたいと思います。

成功報酬と絶対収益の追求

ヘッジファンドは、基本的に運用の成果から得られる「成功報酬」が主な収益源です。

仮に

- 運用益が+20%

- 成功報酬は30%

であれば、+20%×30%で全体の6%を成功報酬とし、投資家のリターンは+14%となります。

つまり、ヘッジファンドは運用によって成果が得られなければ、会社として収益を得ることができません。

ヘッジファンドでは一般的に、成功報酬以外にも、信託報酬やその他の費用がかかる場合がありますが、収益の柱は成功報酬なのです。

そのため、どんな市況・相場であっても「絶対的な収益」を追求するのがヘッジファンドです。

例えば、リーマンショックやコロナショックの時のように株価が暴落した時に、「株価全体が30%下がったので、私たちも-20%でした」などと言っていては、ファンドとして成り立ちません。

もちろん厳しい市況では、運用で成果を得ることが難しくなりますが、どんな状況でも様々な手法を駆使して安定的なパフォーマンスを目指すのがヘッジファンドなのです。

ヘッジファンドと異なり、投資信託は予め決められた運用計画に沿って運用すること自体が目的です。

運用の例:

- 米国株に投資する(地域型)

- 自動車産業に投資する(業種・業界型)

- 成長産業に投資する(企業体質型)

- 日経平均に連動するように運用する(インデックス投資)

投資家は様々ある投資信託の中から、「どの運用なら資産が増えそうか」を自分で考えなければいけません。

そして、投資信託は、その運用が上手くいっても/いかなくても、投資の手法を変えることはありません。

その運用方法で運用し続けることが目的であり、その運用によって資産を増やすことが目的ではないのです。

そのため、投資信託の手数料は、運用を託されていることに対する「信託報酬」がメインとなります。成功報酬はありません。

投資信託は、運用で資産を増やすことではなく、魅力的な手法をアピールし、預かる資産を増やすことが目的なのです。

また、投資信託の中でも人気のある「インデックスファンド」は、特定のインデックス(TOPIXや日経平均、S&P500などの指標)に連動するように運用されます。

つまり、その指標が上がれば上がるし、下がれば下がるという「相対的な収益」を目標とするファンドなのです。

もちろん、経済が上向きであれば、利益を得ることができますが、常に相場に左右されるものであるという点は理解しておいてください。

自社募集と投資家の制限

ヘッジファンドのもう一つの大きな特徴に「自社で直接募集している(私募)」というものがあります。

ヘッジファンドは、自社で直接募集〜契約をするため、証券会社などを通じて買う、通常の株や投資信託などとは大きく異なります。

証券会社のような卸もなければ、広告などもないので、ファンド自体を直接探す必要があります。

ヘッジファンドは基本的に投資家同士のクチコミや、既存投資家からの紹介で新規の投資家を募集しているので、大々的な広報などが必要ないのです。

また、ヘッジファンドは誰でも簡単に投資できるものではなく、募集を制限している場合もあります。

出資の際の条件や募集要項等については、ファンドごとに様々のため、興味のあるファンドについては、それぞれ確認する必要があります。

ヘッジファンドは、投資信託とは異なり、運用の方法に大きな制限がありません。

ファンドごとに自由に運用して良いため、中にはハイリスクな運用をしているファンドもあります。

そういったファンドに、金融リテラシーの高くない素人が引っかかってしまわないよう、金融庁が募集に規制をかけているのです。

全てのファンドがリスキーということではありません。

多くのヘッジファンドは、基本的にリスクを抑えて、安定的に適度なパフォーマンスを追求しています。

(ヘッジファンドの「ヘッジ(hedge)」とは、リスクを避けるという意味です)

基本的に大多数の投資家を集められないヘッジファンドは、限られた人数の投資家から資金を調達するため、一人一人からまとまった資金を調達する必要があります。

海外のファンドが、最低でも「億」が必要になるのはそのためで、比較的ハードルが低いと言われている日本のファンドでも1,000万円程度が目安になります。

ヘッジファンドのメリット・デメリット

ヘッジファンドの仕組みはここまでで説明した通りですが、多くの投資家に支持されているのにはそれなりの理由があります。

ここからはヘッジファンドで運用するメリット・デメリットについて解説していきたいと思います。

メリット:安定した高いパフォーマンス

ヘッジファンドが投資家の間で評価されている最大のポイントはなんと言ってもそのパフォーマンスの高さです。

資産運用において、重要なのはなんといっても「パフォーマンス」であり、それが高いのであれば、人気が出るのも当然です。

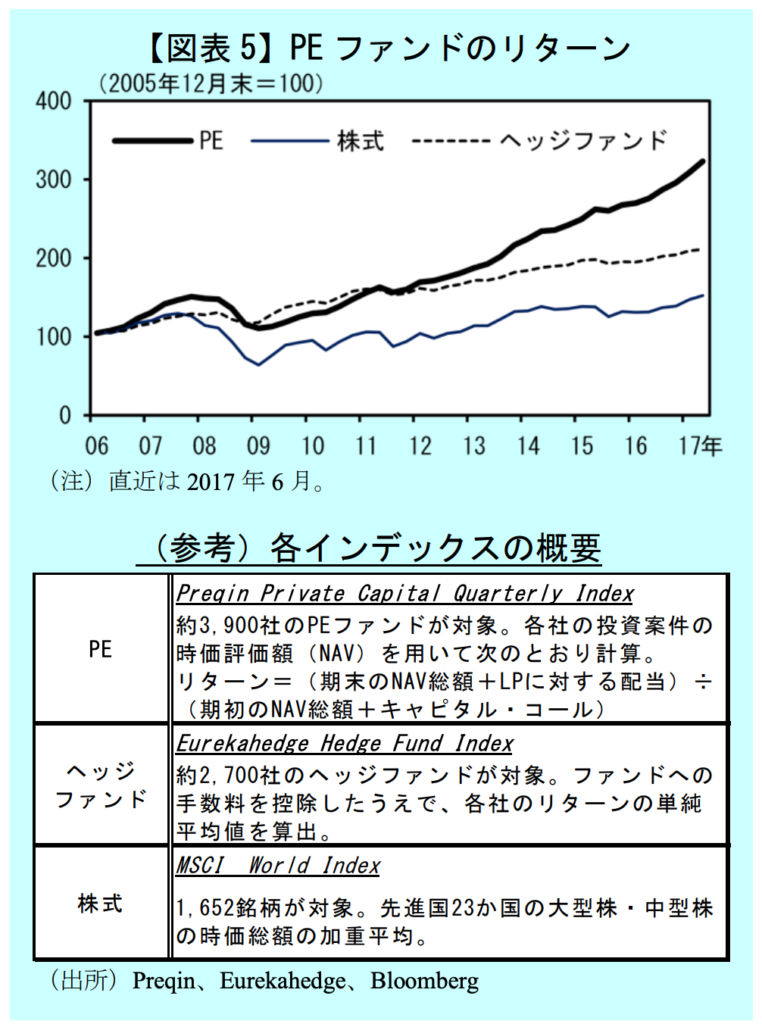

ヘッジファンドは、平均して年10~15%程度のパフォーマンス(投資家のリターンで5~10%程度)と言われており、一般的な資産運用をする上で十分なリターンが期待できます。

出典:日銀レビュー 最近のプライベート・エクイティ・ファンドの増勢について

また、単にパフォーマンスが高いというだけでなく、下げ相場に強く、市況が下がっている局面でも下げ幅を限定的にしてくれるという期待もできます。

出典:モーニングスターカンファレンス2015~2015年の投資環境~採録 | モーニングスター 特集

下げ相場に強く安定しており、十分に高いリターンが期待できるのは大きなメリットです。

メリット:プロに任せるので手間が不要で初心者でも安心

ヘッジファンドの隠れたメリットに「運用の手間がかからない」という点があります。

ヘッジファンドは、運用責任者であるファンドマネージャを中心に、預けた資金を投資のプロであるファンド側が運用します。

そのため、投資家はあれこれと自分で投資先を探したり、調べたり、考えたり、売買の判断をしたりといった様々な作業をする必要がありません。

これは、あまり注目されていないヘッジファンドで運用する大きなメリットです。

自分で運用するとなると、様々な会社を調べて優良な投資先を探さなければいけません。株価についても分析し、売買のタイミングも判断しなければいけません。

これは決して簡単ではありません。投資・金融の知識が求められる上、膨大な時間・労力を費やす必要があります。

もちろん、一度買って終わりということはなく、常々ポートフォリオを見直し、この作業を繰り返していく必要もあります。

ファンドに一任し、手放しで運用が進んでいくのは、見落とされがちな大きなメリットです。特に、忙しいサラリーマンや主婦などには非常にありがたい存在でしょう。

また、ファンドに運用を任せることになるため、長年運用している人でも、これから運用をはじめたい初心者でも、同じようなリターンを得ることができます。

これから色々と勉強し、自分の腕を磨きたいという人ならば別ですが、そうでないのであれば、時間も手間もかからずに、誰でも同じようなリターンが得られるのは大きなメリットです。

デメリット:まとまった資金が必要

ヘッジファンドに出資するには、ある程度の資金力が必要になります。

投資家の数に制限があるため、最低出資金額が設定されているファンドは珍しくありません。

日本国内のファンドであれば、比較的ハードルが低いとはいえ「最低1,000万円」程度は運用資金が必要になることは理解しておきましょう。

デメリット:ロックアップ期間

もう一つの注意点に、ヘッジファンドの「ロックアップ期間」があります。

ヘッジファンドは、その運用計画に沿って安定した成果を上げるために、急激な資金の増減を避けるべく資金を出し入れできるタイミングを設定しています。

最低でも1ヶ月や3ヶ月などに設定されているので注意してください。

ロックアップ期間はファンドによって様々なので、契約の際にはその条件をきちんと確認するようにしましょう。

入金・出金のタイミングや金額などの条件をきちんと把握した上で、預ける資金を検討するようにしてください。

株や投資信託のように「急に現金が必要になった!」といっても、手元に資金を引き上げるまでに時間がかかる可能性があります。

ヘッジファンドと投資信託の比較

ここまで見てきたヘッジファンドの特徴を、投資信託との比較でまとめてみます。

| ヘッジファンド | 投資信託 | |

| 運用方針・パフォーマンス | ファンドごとに独自の運用で最適な手法を採用 | 業界特化やインデックス連動など、予め設定したものに準ずる |

| パフォーマンス | 絶対収益を追求 | 相対的な成果を追求 |

| 手数料 | 成果報酬メイン | 信託報酬メイン |

| 必要資金 | 最低1,000万円が目安 | 少額でOK |

| 運用の手間 | 一切不要 | 都度見直しが必要 |

| 流動性 | 一定期間ロックされる | すぐに解約可能 |

ヘッジファンドが合う人・合わない人

このようにヘッジファンドには様々なメリットがあり、多くの投資家に支持されていますが、誰にでも簡単におすすめできるというものでもありません。

ここまで確認してきたヘッジファンドの特徴から、ファンドでの運用が合う人/合わない人を簡単に解説しましょう。

- 長期的に安定した成果が欲しい人(コツコツ確実に運用したい)

- 自分自身で運用する自信がない、投資初心者だ

- 運用に充てる十分な時間が確保できない(仕事や生活が忙しい)

- 十分な資金がある

- 相場に乗っかって大きなリターンが欲しい

- 自分で運用したい(投資の勉強に興味がある)

- 自分自身で運用する自信がある

- 運用に充てる時間が十分ある

- 運用資金があまりない

おすすめファンド紹介

では、最後に日本のヘッジファンドの中から、比較的ハードルの低いおすすめのファンドを一つご紹介しましょう。

今回紹介するのはBMキャピタル(BM CAPITAL)です。

BMキャピタルとは

| 名称 | ビーエムキャピタル合同会社 |

| 英名 | BM CAPITAL LLC |

| 所在地 | 〒106-0032 東京都港区六本木7-18-1 |

| 事業目的 | (1)金融商品取引法に基づく有価証券及びデリバティブ取引 (2)各種事業への投資 (3)有価証券の自己募集 (4)経営コンサルティング業務 (5)前各号に附帯する一切の業務 |

参考:BMキャピタルHPより

BMキャピタル(BM CAPITAL)は日本のヘッジファンドであり「資産を守る」という投資哲学の元運用しているため、パフォーマンスが安定しており、堅実なリターンが期待できます。

特に、運用初心者や高額運用を検討されている方は、まずは低リスクで安全な運用をするファンドから始めることをおすすめします。

最低出資金額も1,000万円に設定されており、比較的始めやすいファンドと言って良いでしょう。

BMキャピタルについて詳しくは以下の記事

『BMキャピタルってどんなファンド?話題のファンドを完全解説』

『BMキャピタルはどんな投資をしているのか?ヘッジファンドの投資戦略を徹底分析』

でも解説していますが、ファンドでの運用に興味があるのであれば、まずは問い合わせて直接話を聞いてみることをおすすめします。

- ファンドでの運用がどのように行われるのか

- どんな契約・手続きが必要になるのか

- リスクやパフォーマンスはどうなのか

など、気になる点は直接確認してみてください。

BMキャピタル

BMキャピタル  ひふみ投信

ひふみ投信  セゾン投信

セゾン投信